Octubre mostró una nueva caída de los despachos, pero rebote de la superficie permisada.

Informe Económico.

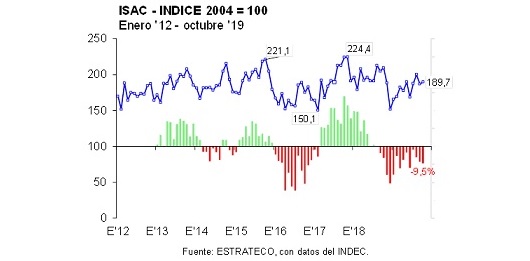

En octubre el Indicador Sintético de Actividad de la Construcción (ISAC) continuó retrocediendo. A la caída desestacionalizada (revisada) de 5,2% entre agosto y septiembre, se sumó una baja de 3,5% entre septiembre y octubre. La retracción post PASO anuló casi toda la recuperación (10,4%) que el ISAC desestacionalizado había registrado entre diciembre de 2018 y julio de 2019, que ahora quedó en 1,0%.

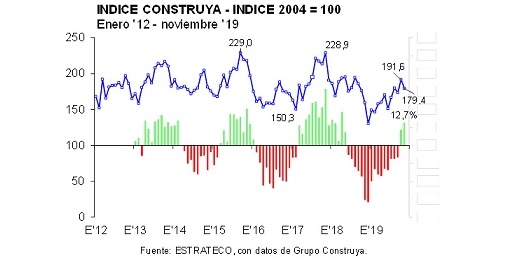

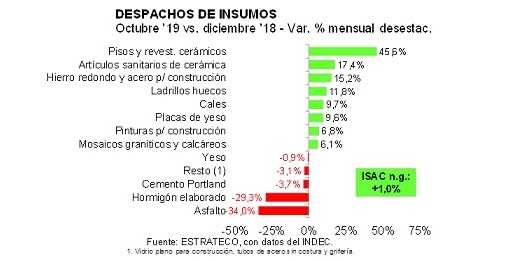

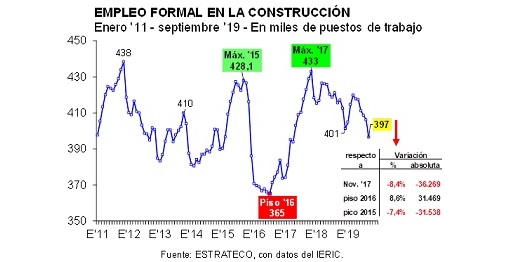

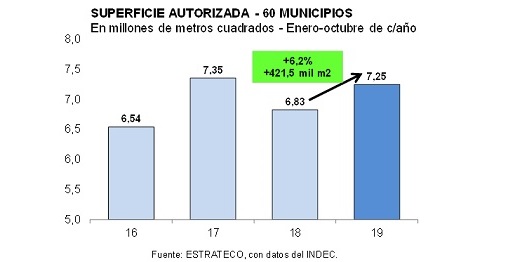

Informe EconómicoOctubre mostró una nueva caída de los despachos, pero rebote de la superficie permisada.En octubre el Indicador Sintético de Actividad de la Construcción (ISAC) continuó retrocediendo. A la caída desestacionalizada (revisada) de 5,2% entre agosto y septiembre, se sumó una baja de 3,5% entre septiembre y octubre. La retracción post PASO anuló casi toda la recuperación (10,4%) que el ISAC desestacionalizado había registrado entre diciembre de 2018 y julio de 2019, que ahora quedó en 1,0%.En tanto, quedó 19,5% por debajo del máximo alcanzado en noviembre de 2017. Los mayores retrocesos se observaron en asfalto y hormigón elaborado, y en menor medida en cemento, cales, yeso y ladrillos huecos. Por su parte, en noviembre el Índice Construya (IC) corregido por estacionalidad interrumpió el rebote de octubre, con una caída de 1,6% mensual. Con estos guarismos, entre puntas de 2019 la recuperación del IC desestacionalizado quedó en 22,1% y respecto al máximo de noviembre de 2017 la contracción acumulada se ubicó en 20,6%. En septiembre la cantidad de puestos de trabajo formales en la construcción fue de 396.545 y quedó 4,6% por debajo del nivel observado en el mismo mes de 2018. En lo que respecta al futuro próximo de las obras privadas, en el décimo mes del año la serie de superficie autorizada para construir registró un rebote, luego de la brusca caída observada en septiembre.La retracción post PASO anuló casi toda la recuperación (10,4%) que el ISAC desestacionalizado había registrado entre diciembre de 2018 y julio de 2019. De esta forma, entre puntas del año (octubre ’19 vs. diciembre ’18) acumuló una mejora de apenas 1,0% y quedó 19,5% por debajo del máximo alcanzado en noviembre de 2017. Los mayores retrocesos se observaron en asfalto y hormigón elaborado, y en menor medida en cemento, cales, yeso y ladrillos huecos.La serie del ISAC con estacionalidad exhibió una caída de 9,5% interanual (14º caída consecutiva), acumulando en los primeros diez meses del año baja de 8,3%.En noviembre el IC corregido por estacionalidad interrumpió el rebote de octubre, con una caída de 1,6% mensual. Con estos guarismos, entre puntas de 2019 la recuperación del IC desestacionalizado quedó en 22,1% y respecto al máximo de noviembre de 2017 la contracción acumulada se ubicó en 20,6%.En la comparación interanual el IC con estacionalidad mostró por segundo mes consecutivo una recuperación de 12,7% (en octubre había sido de 8,8%), luego de haberse retraído durante 16 meses. De esta forma, en los primeros once meses la caída se redujo a 8,9% respecto de enero-noviembre de 2018.En línea con lo establecido más arriba, entre septiembre y octubre se observaron importantes caídas en hormigón elaborado (-23,0%), asfalto (-20,2%) y cales (-13,2%). En tanto, se observaron bajas también en yeso (-8,9%), ladrillos huecos (-5,3%), cemento Portland (-4,5%) y mosaicos graníticos y calcáreos (-3,6%). Pero, el agregado ‘vidrio plano para construcción, tubos de acero sin costura y grifería’ mostró un rebote muy significativo (+14,0% mensual), que fue seguido de lejos por pinturas para construcción (6,6%), hierro redondo y acero para construcción (2,4%), artículos sanitarios de cerámica (2,0%), pisos y revestimientos cerámicos (1,7%) y placas de yeso (0,4%).En octubre el conjunto de los despachos de insumos relevados por el INDEC en el ISAC continuó retrocediendo. A la caída desestacionalizada (revisada) de 5,2% entre agosto y septiembre, se sumó una baja de 3,5% entre septiembre y octubre. De esta forma, y considerando el estancamiento de agosto (0,0% mensual), en los últimos tres meses el ISAC acumuló una contracción de 8,5%. En el mismo trimestre el IC mostró una disminución mucho menor (-0,6%).Entre diciembre de 2018 y octubre de 2019 la mayoría de los despachos de insumos registró un rebote, tras el frenazo que se verificó entre abril y diciembre del año pasado. No obstante lo cual y producto de las reversiones que se produjeron post PASO en las entregas al mercado interno de cemento, hormigón elaborado y asfalto, hicieron que la recuperación del ISAC casi se anulara (quedando en +1,0%). Los despachos de asfalto acumularon una caída de 34,0% entre puntas del año, los de hormigón elaborado, otra de 29,3%, los de cemento Portland, una de 3,7%, los del agregado ‘vidrio plano para construcción, tubos de acero sin costura y grifería’, una baja de 3,1% (aún a pesar del rebote de octubre señalado más arriba), y los de yeso, una caída de 0,9%.Entre los materiales que vieron recuperar sus despachos entre diciembre del año pasado y octubre del corriente año se contaron: pisos y revestimientos cerámicos (45,6%), artículos sanitarios de cerámica (17,4%), hierro redondo y acero para construcción (15,2%), ladrillos huecos (11,8%), cales (9,7%), placas de yeso (9,6%), pinturas para construcción (6,8%), y mosaicos graníticos y calcáreos (6,1%).En septiembre la cantidad de puestos de trabajo formales en la construcción fue de 396.545 y quedó 4,6% por debajo del nivel observado en el mismo mes de 2018. Es decir que el sector perdió casi 19 mil puestos de trabajo en los últimos doce meses considerados. Cuando se compara con el pico que se alcanzó en noviembre de 2017, la retracción llegó a 8,4% (-36,3 mil puestos de trabajo), en tanto que la ocupación formal resultó 8,6% mayor al último piso registrado en julio de 2016 (+31,5 mil puestos de trabajo).En lo que respecta al futuro próximo de las obras privadas, en el décimo mes del año la serie de superficie autorizada para construir registró un rebote, luego de la brusca caída observada en septiembre.La superficie autorizada para realizar obras privadas (nuevas y ampliaciones) en los 60 municipios que releva habitualmente el INDEC llegó a 770,1 mil metros cuadrados en octubre de 2019. En la comparación interanual resultó 6,7% mayor (+48,2 mil metros cuadrados).Al considerar los primeros diez meses del año, se autorizó una superficie de 7,257 millones de metros cuadrados, superando en 6,2% el área autorizada en igual período del año pasado. En términos absolutos, se autorizaron 421,5 mil metros cuadrados más que un año atrás.Fuente: Informe Construya N° 202 - Diciembre 2019